En estos últimos días, desgraciadamente estamos habituándonos a recibir malas noticias respecto a los devastadores efectos que está teniendo esta terrible crisis. Como bien es sabido, estos efectos igualmente están afectando a las necesidades de financiación de las empresas que, entre otros aspectos, han visto frenadas en seco sus actividades, y con ello, la recepción de recursos económicos.

Ante esta situación, y como ya conocemos, el Estado ha desarrollado una serie de medidas de índole económica, y entre ellas, el otorgamiento de cierta ayuda a través de la solicitud de financiación. En concreto, la línea de avales por cuenta del Estado para empresas y autónomos establecida en el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 así como la posterior Resolución de 25 de marzo de 2020, de la Secretaría de Estado de Economía y Apoyo a la Empresa, por la que se publica el Acuerdo del Consejo de Ministros de 24 de marzo de 2020, por el que se aprueban las características del primer tramo de la línea de avales del ICO para empresas y autónomos, para paliar los efectos económicos del COVID-19.

Como suele ocurrir en estos casos, el “efecto llamada” ha generado miles de peticiones a esta solicitud de financiación para poder acceder a la línea de avales, pero como indicábamos en nuestras anteriores comunicaciones, no todas las empresas pueden acceder a esta financiación, generando, los consiguientes trastornos, así como lentitud en el otorgamiento de estas ayudas económicas.

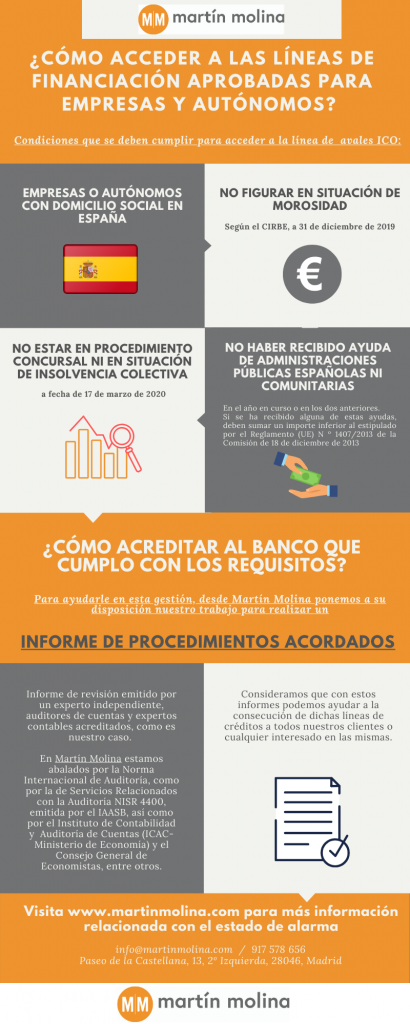

A estos efectos, se han establecido las siguientes condiciones para acceder a la solicitud de financiación:

- En primer lugar, tener el domicilio social en España.

- No figurar en situación de morosidad de acuerdo con la consulta de los ficheros de la Central de Información de Riesgos del Banco de España (CIRBE), a 31 de diciembre de 2019.

- Tampoco debe estar sujeta a un procedimiento concursal ni estar en situación de insolvencia colectiva a fecha de 17 de marzo de 2020 por no haber presentado solicitud de declaración de concurso, ni encontrarse sometido a un procedimiento de insolvencia colectiva a petición de sus acreedores.

- No haber obtenido ningún tipo de ayuda incluida —ni en su caso las empresas del mismo grupo— de las Administraciones Públicas españolas y/o comunitarias, sujetas al régimen de minimis, en el año en curso y los dos años anteriores.

- Si ha obtenido las siguientes ayudas incluidas —y/o en su caso las empresas del mismo grupo— de las Administraciones Públicas españolas y/o comunitarias, sujetas al régimen de minimis, en el año en curso y los dos años anteriores, sumando estas un importe inferior al estipulado por el Reglamento (UE) N º 1407/2013 de la Comisión de 18 de diciembre de 2013 relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis.

¿Puede mi empresa acceder a esta financiación?, ¿cómo puedo acreditar ante el banco que mi situación económica es la que estaría incluida dentro de estas posibilidades?

En este sentido, desde MARTÍN MOLINA, podemos ayudar a todas las empresas, asesorando y ayudando, para lo que existe una “herramienta” de trabajo que puede resultar esencial, el denominado INFORME DE PROCEDIMIENTOS ACORDADOS.

En Martín Molina estamos abalados por la Norma Internacional de Auditoría, como por la de Servicios Relacionados con la Auditoría NISR 4400, emitida por el IAASB, así como por el Instituto de Contabilidad y Auditoría de Cuentas (ICAC-Ministerio de Economía) y el Consejo General de Economistas, entre otros.

Como resulta lógico, tanto las Entidades Financieras, como el propio Estado, tienen que garantizar que estas ayudas de financiación sean canalizadas adecuadamente a los verdaderos necesitados, y desde MARTIN MOLINA, consideramos que con estos informes podemos ayudar a la consecución de dichas líneas de crédito a todos nuestros clientes o cualquier interesado en las mismas.