Recientemente la Comisión Europea está estudiando la posibilidad de adaptar los límites respecto a la elaboración de las cuentas anuales, debido a los efectos de la inflación.

De acuerdo con datos de Eurostat, a lo largo de un período de unos 10 años, comprendido entre el 1 de enero de 2013 y el 31 de marzo de 2023, la inflación acumulada alcanzó el 24,3 % en la zona del euro y el 27,2 % en toda la Unión.

En este escenario, la Comisión considera necesario ajustar y redondear los umbrales a que se refiere el artículo 3, apartados 1 a 7, de la Directiva 2013/34/UE en un 25 %, circunstancia que se ha materializado a través de la DIRECTIVA DELEGADA (UE) 2023/2775 DE LA COMISIÓN de 17 de octubre de 2023 por la que se modifica la Directiva 2013/34/UE del Parlamento Europeo y del Consejo en lo que respecta al ajuste de los criterios de tamaño de las empresas o grupos de tamaño micro, pequeño, mediano y grande que se ha publicado hoy en el DOUE.

El pasado 9 de febrero, el Ministerio de Economía, Comercio y Empresa, a través del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), ha lanzado la Consulta pública previa sobre el anteproyecto de ley por la que se modifican los criterios para determinar el tamaño de las empresas o grupos en materia de información corporativa, en los mismos términos que la Directiva.

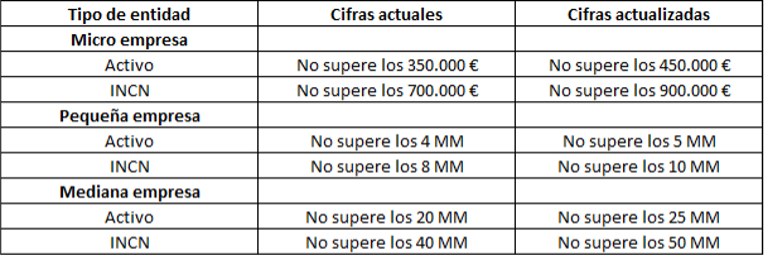

En siguiente cuadro, se muestran las cifras actuales y las resultantes después de la actualización (Total Activo/Balance e Importe neto de la cifra de negocios):

Esta norma modificará, por un lado, el Código de Comercio, el Texto Refundido de la Ley de Sociedades de Capital, la Ley de Auditoría de Cuentas, así como el RD 1514/2007 (PGC) y el RD 1515/2007 (PGC pymes).

El pasado 12 de abril, el Ministerio de Economía, Comercio y Empresa ha lanzado la audiencia pública previa sobre el anteproyecto de ley por la que se modifican los criterios para determinar el tamaño de las empresas o grupos en materia de información corporativa, siendo las modificaciones concretas las siguientes:

ARTÍCULO PRIMERO

MODIFICACIÓN LÍMITES BALANCE Y ESTADO DE CAMBIOS EN EL PATRIMONIO NETO ABREVIADOS (ARTÍCULO 257 TRLSC).

Si durante dos ejercicios consecutivos reúnan, a la fecha del cierre, dos de las circunstancias siguientes:

-

- Total partidas activo < 5 M;

- Importe Neto de la Cifra de Negocios < 10 M;

- Número medio de empleados < 50.

ARTÍCULO SEGUNDO:

MODIFICACIÓN DE LA DEFINICIÓN DE ENTIDAD PEQUEÑA Y MEDIANA (APARTADO 9 Y 10 ART 3 LAC).

Si durante dos ejercicios consecutivos reúnan, a la fecha del cierre, dos de las circunstancias siguientes:

Entidad pequeña

-

- Total partidas activo < 5 M;

- Importe Neto de la Cifra de Negocios < 10 M;

- Número medio de empleados < 50.

Entidad mediana

-

- Total partidas activo < 25 M;

- Importe Neto de la Cifra de Negocios < 50 M;

- Número medio de empleados < 250.

DISPOSICIÓN FINAL PRIMERA:

MODIFICACIÓN LÍMITES PGC PYME (ART 2 RDL 1515).

Si durante dos ejercicios consecutivos reúnan, a la fecha del cierre, dos de las circunstancias siguientes:

Límites PGC PYME

-

- Total partidas activo < 5 M;

- Importe Neto de la Cifra de Negocios < 10 M;

- Número medio de empleados < 50.

DISPOSICIÓN FINAL SEGUNDA:

MODIFICACIÓN LÍMITES PGC PYMES ENTIDADES SIN FINES LUCRATIVOS (ART 6 RD 1491/2011).

Si durante dos ejercicios consecutivos reúnan, a la fecha del cierre, dos de las circunstancias siguientes:

Límites entidad sin fines lucrativos PYMES

-

- Total partidas activo < 4 M;

- Importe Neto de la Cifra de Negocios < 8 M;

- Número medio de empleados < 50.

DISPOSICIÓN FINAL SEXTA (ENTRADA EN VIGOR).

Estos nuevos límites serán de aplicación a los ejercicios económicos que comiencen a partir del 1 de enero de 2024.

RESPECTO A LOS LÍMITES DE AUDITORÍA.

Los límites de auditoría se regulan en la disposición adicional primera de la LAC y en el art 263 de la TRLSC, que NO se ven alterados ya que no son objeto de modificación por este anteproyecto de ley;

RESPECTO A LOS LIMITES DEL ESTADO DE INFORMACIÓN NO FINANCIERA (EINF).

Es un informe que las empresas utilizan para comunicar su desempeño y estrategias en áreas distintas a las financieras, como el medio ambiente, lo social y la gobernanza corporativa.

Los límites del EINF -mientras no se apruebe la nueva Ley de información sobre sostenibilidad- se regulan en el artículo 262 del TRLSC y en el art 49 del Código de Comercio, que NO se ven alterados por este anteproyecto de ley, si bien se espera que la futura Ley de información sobre sostenibilidad si incluya estos nuevos parámetros.