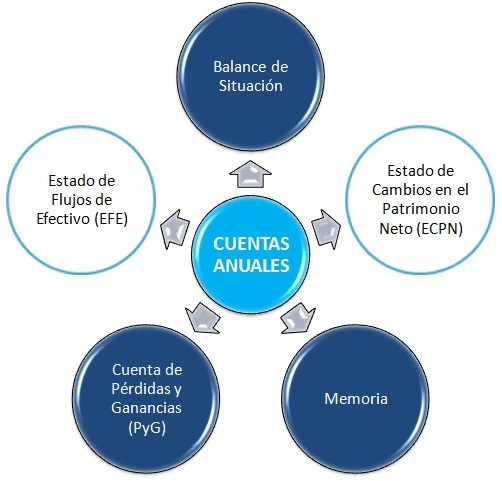

Las Cuentas Anuales, tal y como encontramos regulado en el Código de Comercio y la propia Ley de Sociedades de Capital, “comprenderán el balance, la cuenta de pérdidas y ganancias, un estado que refleje los cambios en el patrimonio neto del ejercicio (ECPN), un estado de flujos de efectivo (EFE) y la memoria; son documentos que forman una unidad y deben ser redactados con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera y los resultados de la empresa de conformidad con las disposiciones legales. Así en la contabilización de las operaciones se atenderá a su realidad económica y no sólo a su forma jurídica”.

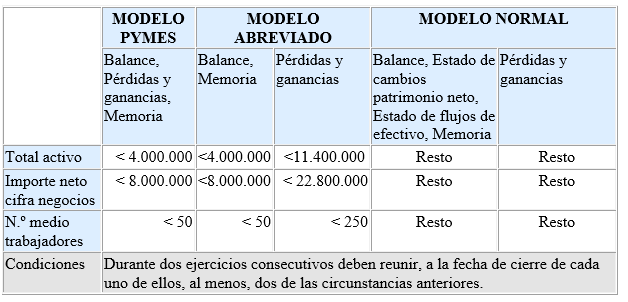

En el ordenamiento contable actual, el Estado de Flujos de Efectivo NO RESULTA OBLIGATORIO cuando se presentan cuentas anuales en formato Pyme o Abreviado; mientras el Estado de Cambios en el Patrimonio Neto (ECPN), que con la aprobación del PGC resultaba obligatorio, a partir de 1 de Enero de 2016, con la reforma contable introducida por el Real Decreto 602/2016, de 2 de diciembre, TAMPOCO RESULTARÁ OBLIGATORIO cuando se presentan cuentas anuales en formato Pyme o Abreviado.

Los Modelos de Cuentas Anuales son:

| Recuerde que: |

| Para su presentación en el Registro Mercantil, las cuentas anuales se deben acompañar de Huella Digital y Certificado de Aprobación de Cuentas Anuales. |

En definitiva, las Cuentas Anuales son la consecuencia de la gestión (en caso de cuenta Pérdidas y Ganancias) y de la planificación, inversiones, financiación, etc. (en caso de Balance de Situación) de la empresa a lo largo del ejercicio económico.

Además señalar que existen una serie de supuestos que de cumplirse obligan a la auditoría externa de las cuentas anuales.

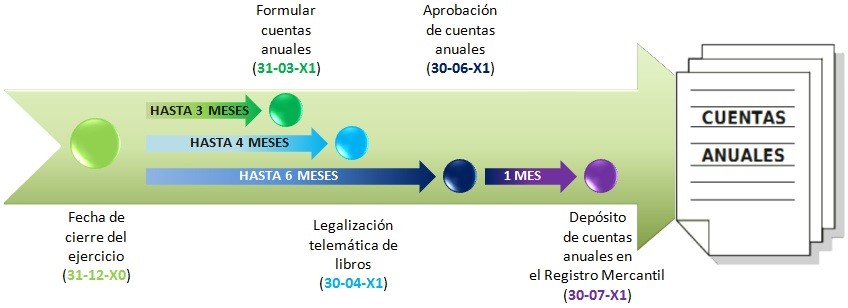

PLAZOS QUE DEBEMOS CUMPLIR:

Tal y como establece el artículo 253 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, los administradores de la sociedad están obligados a formular, en el plazo máximo de tres meses contados a partir del cierre del ejercicio social, las cuentas anuales, el informe de gestión y la propuesta de aplicación del resultado, así como, en su caso, las cuentas y el informe de gestión consolidados. Teniendo en cuenta que por regla general el ejercicio termina el 31 de diciembre, eso nos daría hasta el 31 de marzo para preparar y formular las cuentas anuales.

Una vez formuladas y dentro de los seis meses posteriores al cierre del ejercicio, esto es, siguiendo con el caso general, antes del 30 de junio, dichas cuentas tienen que ser sometidas a la aprobación por parte de la junta general, así como resolver sobre la aplicación del resultado del ejercicio de acuerdo con el balance aprobado. En este punto es importante recordar que, tal y como marca el artículo 272 de la citada ley, a partir de la convocatoria de la junta general, cualquier socio podrá obtener de la sociedad, de forma inmediata y gratuita, los documentos que han de ser sometidos a la aprobación de la misma, así como el informe de gestión y el informe del auditor de cuentas si los hubiere al ser obligatorios según qué supuestos.

Por último, en el mes siguiente a la aprobación de las cuentas anuales, los administradores de la sociedad presentarán, para su depósito en el Registro Mercantil, certificación de los acuerdos de la junta de socios de aprobación de dichas cuentas y de aplicación del resultado, así como un ejemplar de cada una de ellas (artículo 279 LSC).

Y con el cumplimiento de este requisito de dar publicidad a las cuentas anuales termina el ciclo que debemos realizar cada año, amén de la legalización de los libros oficiales, que de forma telemática hay que presentar en los primeros cuatro meses del año.

No se trata de ninguna obligación nueva pero aun así no son pocas las sociedades que no la cumplen. Quizás porque no son tan conocidas las consecuencias y responsabilidades derivadas de su incumplimiento, tanto para la propia sociedad como para los administradores.

CONSECUENCIAS DERIVADAS DE SU INCUMPLIMIENTO:

En primera instancia, el régimen sancionador de la Ley de Sociedades de Capital establece que el incumplimiento por el órgano de administración de la obligación de depositar las cuentas dentro del plazo establecido, dará lugar a que no se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista (salvo algunas excepciones), además de la imposición a la sociedad por parte del ICAC de una multa por importe de 1.200 a 60.000 euros en función de la dimensión de la sociedad.

| Recuerde que: |

| Cuando el motivo de la falta de depósito es la no aprobación de las cuentas anuales, no procederá el cierre registral siempre que se acredite mediante certificación del órgano de administración. También serviría una copia del acta notarial de la Junta general en la que conste la no aprobación de las cuentas anuales. |

En este sentido es importante que presentemos las cuentas aunque sea fuera de plazo pero lo antes posible ya que si se produce el depósito con anterioridad al inicio del procedimiento sancionador, la sanción se impondrá en su grado mínimo y reducida en un 50% por ciento.

Además del perjuicio económico que puede suponer esta sanción, no hay que olvidar el alcance que puede tener en la reputación de la empresa, ya que el cierre del Registro Mercantil impide a los terceros conocer la situación financiera de la sociedad, produciendo a efectos legales la presunción para los acreedores o terceros de la existencia de complicaciones económica o de gestión de la sociedad.

En cuanto a la responsabilidad del administrador derivada de este hecho, el artículo 236 de la Ley de Sociedades de Capital establece que los administradores responderán frente a la sociedad, frente a los socios y frente a los acreedores sociales, del daño que causen por actos u omisiones contrarios a la ley o a los estatutos o por los realizados incumpliendo los deberes inherentes al desempeño del cargo. Si no se cumplen los plazos establecidos en la ley y por tanto no se presentan las cuentas a tiempo, no hay duda de que no se está actuado diligentemente, por lo que se le podrían reclamar los daños y perjuicios causados.

Pero además de esta responsabilidad por daños, también existe una responsabilidad por deudas (regulada en el artículo 367 LSC), es decir, por no actuar cuando la situación económica de la sociedad es de insolvencia o incluso de concurso, el cual, en este caso, se calificaría de culpable según el artículo 165 de la Ley Concursal, al no disolver o liquidar la sociedad o por no instar la declaración del concurso de acreedores, situación que se puede dar pero desconocerse al no haber formulado y presentado las cuentas anuales en los plazos marcados por la normativa.

Y no es baladí este punto, ya que los administradores que en el plazo de dos meses no actúen diligentemente cuando se constate que en la sociedad concurre una causa legal de disolución, incurren en responsabilidad solidaria con su propio patrimonio por las deudas de la sociedad.

Para terminar, apuntamos que no hay que olvidar que puede llegar incluso a existir responsabilidad penal en caso de cometer conductas fraudulentas tales como falsificar las cuentas anuales, conforme establece el artículo 290 del Código Penal.

Abogado. Área contable y fiscal.