Una de las ideas por las que les escribo periódicamente, es, dotarles de herramientas útiles para la gestión de su patrimonio familiar y Empresarial, y hoy, veremos que, dada la regulación actual de la Fiscalidad en la Empresa de los Productos Financieros que se contratan para Gestionar la liquidez o Tesorería, podemos optimizar el Neto a percibir después del Impuesto de Sociedades

Hace años que asistimos a una situación insólita en nuestro país debido a la Política Monetaria del BCE dirigido por Mario Draghi, y es la existencia de tipos de interés de depósitos bancarios cercanos a cero

España ha sido siempre un país en el que la tendencia a la contratación de depósitos bancarios era notablemente superior, a la de nuestros socios europeos, y poco a poco, el ciudadano ha tenido que ceder, y abrirse a otras fórmulas en las que obtener algo de rentabilidad, requiere asimilar cierto riesgo

En la empresa española, ha ocurrido lo mismo, y de ello, somos conscientes en Invexia y Martin Molina, abogados y economistas

Exceso de liquidez

Si bien en la Gran Empresa hay departamentos financieros y de Gestión de Tesorería donde están acostumbrados a invertir el exceso de liquidez , en un variado paquete de productos financieros (Fondos Inversión,Forex,CFDs,Futuros,ETFs….) ,en la PYME, ha costado algo más familiarizarse , pero al menos ,el primero de los anteriormente mencionados, los Fondos de Inversión, son hoy más comúnmente contratados por éstas

Aunque hay un aspecto que debemos de valorar , que es el caso que se da cuando una empresa que tiene un Fondo de Inversión,y ha obtenido plusvalías, desea “salir” del mismo, para consolidarlas , y posicionarse en otro tipo de activos que sean gestionados por otro Fondo de Inversión

Traslado de fondos

Lo que es algo sencillo y habitual en la operativa de Traslados de Fondo de Inversión cuando el titular es una persona física , no está permitido por la legislación actual si el Titular del Fondo de Inversión es una empresa, es decir , una persona jurídica

Ello lleva a la obligación de “vender” el Fondo de Inversión, y una vez ejecutada la operación, si se desea contratar otro Fondo de Inversión , tendremos que volver a comprar otro Fondo, previa retención del 18% a cuenta del Impuesto de Sociedades

Imaginemos la situación de que año tras año vamos ejecutando estas operaciones de manera exitosa. Pues bien, el hecho de pasar por el “peaje” del Impuesto de Sociedades cada vez que vendemos el Fondo nos está restando algo de efectividad

Impuesto de sociedades

Pero, hay un producto Financiero, del que ya he hablado en alguna otra ocasión en este blog, que son los Unit Linked, que precisamente invierten en Fondos de Inversión, y que permiten dar solución al problema mencionado, ya que se pueden trasladar los Fondos de Inversión sin ese “peaje” fiscal en el Impuesto de Sociedades

La obtención de mayores rendimientos después de impuestos se debe al silencioso efecto de la capitalización compuesta, es decir a la matemática financiera

Les anexamos al final de este documento, la formulación matemática de este efecto para aquellos de ustedes que están familiarizados.

La conclusión es clara, a mayor capital invertido, a mayor rentabilidad obtenida comparada y cuantas más números de operaciones ejecutemos de compra-venta de Fondos de Inversión, mayor será la diferencia del Neto a percibir después del Impuesto de Sociedades a favor del Unit Linked frente al Fondo de Inversión

Si desean realizar simulaciones, pónganse en contacto con nosotros

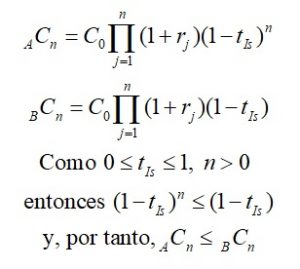

Anexo Matemático

Para un capital C invertido ,que obtiene diferentes rentabilidades r, para n operaciones efectuadas, siendo t el tipo efectivo del Impuesto de Sociedades tendremos pues :